Dette

publique

concept de la dette publique

Algérie

Etat des lieux

9 204,5 Mds

Dette interne

4,042 Mds $

Dette externe

Évolution & Analyse

Finances publiques

Les finances publiques constituent l’un des piliers de l’économie d’un pays. Elles regroupent l’ensemble des ressources et des dépenses mobilisées par les pouvoirs publics afin de financer les services publics, les investissements, les politiques sociales et le développement économique.

En Algérie, les finances publiques sont principalement encadrées par les lois de finances, qui fixent chaque année les recettes attendues, les dépenses autorisées, les priorités budgétaires ainsi que l’équilibre financier de l’État. Elles traduisent concrètement les choix économiques, sociaux et politiques du gouvernement.

À travers ce dossier, Algeria Business propose une lecture claire et accessible des principaux enjeux des finances publiques algériennes. L’objectif est d’expliquer, de manière pédagogique, comment sont financées les dépenses publiques, d’où proviennent les recettes de l’État, comment évoluent le déficit budgétaire et la dette publique, et quels sont les défis liés à la soutenabilité des finances publiques dans un contexte marqué par la volatilité des recettes des hydrocarbures et les besoins croissants en investissements.

Contrairement à une idée répandue, les finances publiques ne se limitent pas au seul budget de l’État. Elles regroupent l’ensemble des administrations publiques, notamment l’État, les collectivités territoriales, les organismes de sécurité sociale ainsi que les établissements publics et organismes administratifs.

Pour mieux comprendre leur fonctionnement, ce dossier s’articule autour de quatre grandes composantes :

- Les recettes publiques, qui financent l’action de l’État (fiscalité, hydrocarbures, cotisations sociales, revenus divers).

- Les dépenses publiques, consacrées au fonctionnement des administrations, aux investissements, aux subventions et aux politiques sociales.

- Le solde budgétaire, qui mesure l’écart entre les recettes et les dépenses et permet d’évaluer l’existence d’un excédent ou d’un déficit.

- La dette publique, qui représente l’ensemble des engagements financiers contractés pour financer les besoins de l’État.

La dette publique en Algérie : comprendre les grands enjeux

La dette publique est l’un des indicateurs essentiels des finances publiques. Elle apparaît lorsque les recettes de l’État ne suffisent pas à couvrir ses dépenses et que le déficit doit être financé par l’emprunt.

Contrairement à une idée répandue, la dette publique n’est pas forcément un signe de mauvaise gestion. Elle peut être un outil utile lorsqu’elle finance des infrastructures, des investissements productifs, la santé, l’éducation ou des projets capables de créer de la croissance. En revanche, elle devient préoccupante lorsqu’elle sert surtout à couvrir des déficits récurrents sans améliorer durablement les capacités économiques du pays.

Il faut aussi distinguer dette publique et dette extérieure. La dette publique regroupe les engagements de l’État et des administrations publiques, qu’ils soient contractés auprès de créanciers nationaux ou étrangers. La dette extérieure concerne uniquement les emprunts vis-à-vis de prêteurs étrangers.

Pour mesurer son poids réel, la dette est généralement rapportée au PIB, c’est-à-dire à la richesse produite chaque année. Ce ratio permet d’évaluer si l’endettement reste soutenable.

À travers ce dossier, Algeria Business propose une lecture simple et pédagogique de la dette publique algérienne : son origine, son évolution, sa structure, ses risques et les conditions nécessaires pour qu’elle reste un levier de développement plutôt qu’un facteur de fragilité.

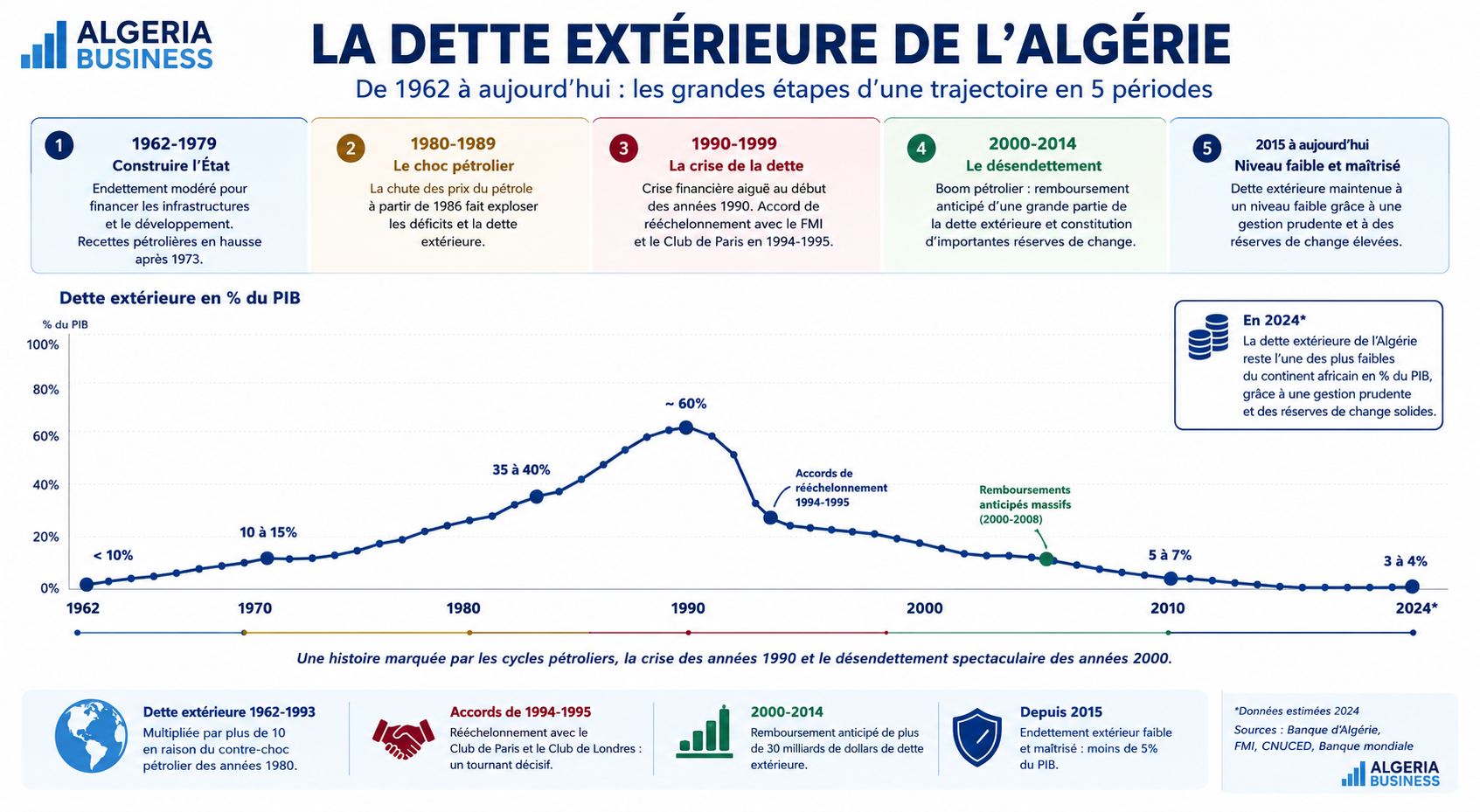

La dette extérieure de l’Algérie

Depuis l’indépendance, la dette publique algérienne a connu plusieurs phases, étroitement liées à l’évolution des recettes pétrolières, des choix économiques de l’État et de la conjoncture internationale. D’une période de faible endettement dans les années 1970 à la grave crise financière des années 1990, puis au désendettement spectaculaire permis par le boom pétrolier des années 2000, l’histoire de la dette publique reflète les grandes transformations de l’économie algérienne.

Au lendemain de l’indépendance, l’Algérie lance un vaste programme de construction nationale. Les investissements se concentrent sur les infrastructures, l’industrie, l’éducation, la santé et les entreprises publiques.

Durant cette période, l’endettement extérieur reste relativement maîtrisé. Les importantes recettes tirées des hydrocarbures après le premier choc pétrolier de 1973 permettent de financer une grande partie des investissements publics.

Le contre-choc pétrolier de 1986 entraîne une chute brutale des recettes d’exportation. Les réserves de change diminuent rapidement tandis que les déficits budgétaires et extérieurs se creusent.

Pour maintenir son niveau de dépenses, l’Algérie recourt davantage à l’endettement extérieur.

Au début des années 1990, l’Algérie connaît sa plus grave crise financière depuis l’indépendance.

Face à l’épuisement des réserves de change et à l’incapacité de faire face à ses échéances, le pays négocie un accord avec le FMI et le Club de Paris en 1994-1995. Plusieurs créanciers acceptent de rééchelonner la dette extérieure afin d’éviter un défaut de paiement.

Cette période est également marquée par un vaste programme d’ajustement économique et de réformes structurelles.

La forte hausse des prix du pétrole entre 2000 et 2014 transforme profondément la situation financière de l’Algérie.

Grâce à des recettes exceptionnelles, l’État rembourse par anticipation une grande partie de sa dette extérieure et accumule d’importantes réserves de change.

À la fin des années 2000, l’Algérie devient l’un des pays les moins endettés d’Afrique en matière de dette extérieure.

Le contre-choc pétrolier de 2014 réduit fortement les recettes budgétaires.

Pour financer les déficits, l’État privilégie principalement la dette intérieure plutôt que le recours massif à l’endettement extérieur.

Cette évolution est renforcée par la crise sanitaire de 2020, qui accentue les besoins de financement de l’État.

| Période | Situation | Événement marquant |

|---|---|---|

| 1962-1979 | Endettement modéré | Construction de l’État et industrialisation |

| 1980-1993 | Hausse de la dette extérieure | Chute des prix du pétrole |

| 1994-1999 | Crise de la dette | Rééchelonnement avec le FMI et le Club de Paris |

| 2000-2014 | Désendettement | Boom pétrolier et remboursement anticipé |

| Depuis 2014 | Hausse de la dette intérieure | Déficits budgétaires et baisse des recettes pétrolières |

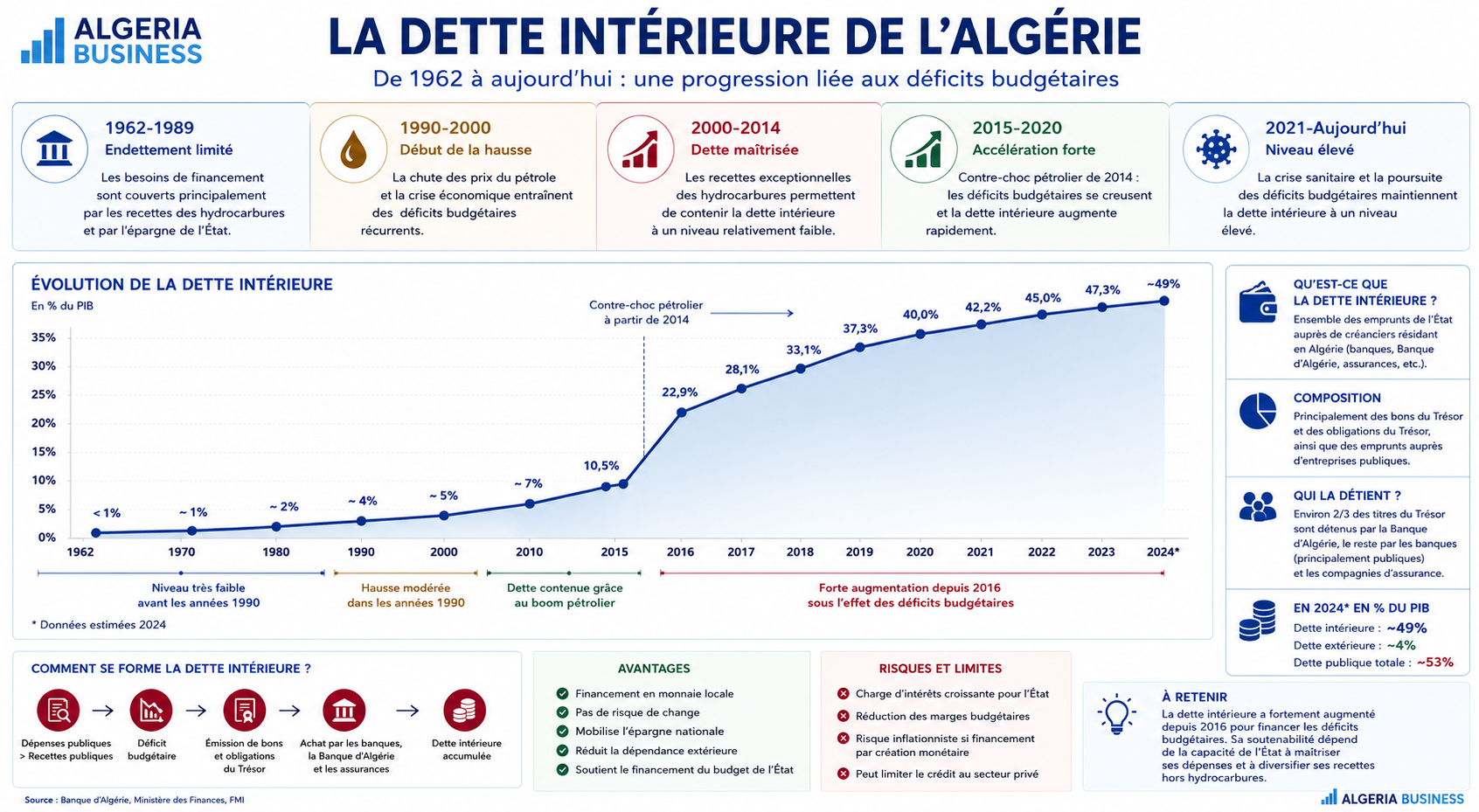

Dette interne

Après avoir fortement réduit sa dette extérieure au cours des années 2000 grâce à la hausse des recettes des hydrocarbures, l’Algérie a progressivement vu émerger un autre enjeu : la montée de la dette intérieure.

Depuis le contre-choc pétrolier de 2014, les recettes budgétaires ont diminué alors que les dépenses publiques sont restées élevées afin de soutenir l’investissement, les politiques sociales et le pouvoir d’achat des ménages. Cette situation a entraîné des déficits budgétaires récurrents que l’État a principalement financés par des ressources internes.

La dette intérieure correspond aux emprunts contractés par l’État auprès de créanciers résidant en Algérie. Elle est essentiellement composée de bons et d’obligations du Trésor, détenus en grande partie par la Banque d’Algérie, les banques publiques et les institutions financières nationales.

Ce choix présente un avantage important : il limite la dépendance de l’Algérie vis-à-vis des marchés financiers internationaux et réduit le risque lié à l’endettement en devises étrangères. En revanche, une progression rapide de la dette intérieure peut également peser sur les finances publiques si les déficits budgétaires se prolongent durablement.

Depuis 2016, la dette publique totale a ainsi augmenté sous l’effet de la progression de la dette intérieure. Cette évolution traduit moins un recours massif aux créanciers étrangers qu’un besoin croissant de financer les déficits du budget de l’État à partir des ressources nationales.

Au-delà de son évolution, la dette intérieure constitue aujourd’hui un enjeu majeur pour les finances publiques algériennes. Lorsqu’elle est utilisée pour financer des investissements productifs, tels que les infrastructures, les équipements publics ou les projets de développement, elle peut contribuer à soutenir la croissance économique et à renforcer les capacités de production du pays. En revanche, lorsqu’elle sert principalement à couvrir des déficits budgétaires récurrents ou des dépenses de fonctionnement, elle réduit progressivement les marges de manœuvre de l’État et augmente le coût du financement public. La soutenabilité de la dette intérieure dépend donc moins de son niveau que de la capacité de l’économie à générer des recettes suffisantes pour assurer son remboursement et de l’utilisation efficace des ressources empruntées. À long terme, le renforcement des recettes hors hydrocarbures, la maîtrise des dépenses publiques et la diversification de l’économie constituent les principaux leviers permettant de limiter le recours à l’endettement et de préserver l’équilibre des finances publiques.

Depuis le milieu des années 2010, la dette intérieure est devenue la principale source de financement des déficits publics en Algérie. Comprendre son évolution permet donc de mieux mesurer les transformations des finances publiques, les effets des chocs pétroliers successifs et les défis budgétaires auxquels le pays est aujourd’hui confronté.

Analyses

La dette publique constitue aujourd’hui l’un des principaux indicateurs de la santé des finances publiques. Si son niveau reste relativement maîtrisé en comparaison de nombreux pays, son évolution mérite une attention particulière dans un contexte marqué par des besoins croissants en investissements, la transition économique et la volatilité des recettes des hydrocarbures.

L’enjeu pour l’Algérie ne consiste pas uniquement à limiter l’endettement, mais à s’assurer que chaque dinar emprunté contribue à renforcer durablement la croissance économique, la compétitivité des entreprises et la création de richesses. Une dette utilisée pour financer des infrastructures, l’éducation, la santé, la transition énergétique ou la diversification économique n’a pas les mêmes conséquences qu’une dette destinée à couvrir des dépenses de fonctionnement récurrentes.

À moyen et long terme, la soutenabilité de la dette dépendra principalement de la capacité du pays à diversifier ses sources de revenus, à renforcer la fiscalité hors hydrocarbures, à améliorer l’efficacité de la dépense publique et à stimuler l’investissement productif. La modernisation de l’administration fiscale, le développement du marché financier national, l’élargissement de l’assiette fiscale et la poursuite des réformes économiques constituent autant de leviers susceptibles de renforcer les finances publiques.

Parallèlement, les mutations de l’économie mondiale, la transition énergétique, les changements climatiques et les tensions géopolitiques imposent une réflexion plus large sur le modèle de financement du développement. Dans ce contexte, la qualité de la gouvernance budgétaire, la transparence des finances publiques et la capacité à orienter les ressources vers des investissements à forte valeur ajoutée deviendront des facteurs déterminants.

La dette publique ne doit pas être analysée uniquement comme un chiffre ou un pourcentage du PIB. Elle reflète avant tout les choix économiques d’un pays et sa capacité à préparer l’avenir. Pour l’Algérie, le véritable défi sera de passer progressivement d’un modèle reposant principalement sur les recettes des hydrocarbures à un modèle où la croissance, l’investissement privé, l’innovation et une fiscalité plus diversifiée permettront de financer durablement les politiques publiques. Plus que le niveau de la dette, c’est donc la capacité de l’économie à créer de la richesse et à générer des recettes durables qui déterminera la solidité des finances publiques dans les années à venir.

Les questions qui façonneront les finances publiques de demain

- L'Algérie pourra-t-elle réduire durablement sa dépendance aux recettes des hydrocarbures ?

- Comment élargir la fiscalité hors hydrocarbures sans pénaliser la croissance des entreprises ?

- Jusqu'où la dette intérieure peut-elle financer les besoins de développement du pays ?

- Quel rôle le marché financier algérien peut-il jouer dans le financement de l'économie ?

- Comment améliorer l'efficacité de la dépense publique et mieux cibler les investissements ?

- La transition énergétique modifiera-t-elle durablement les équilibres budgétaires de l'État ?

- Comment concilier soutien au pouvoir d'achat, maîtrise des déficits et soutenabilité de la dette ?

Les pistes de réflexion pour les prochaines années

La maîtrise de la dette publique ne repose pas uniquement sur la réduction des dépenses ou l’augmentation des recettes. Elle suppose une réflexion plus large sur le modèle de développement économique que l’Algérie souhaite construire au cours des prochaines décennies.

Plusieurs pistes méritent d’être approfondies.

La forte dépendance des finances publiques aux hydrocarbures demeure la principale source de vulnérabilité budgétaire. Le développement de nouvelles recettes fiscales issues de l’industrie, des services, du numérique, du tourisme ou encore de l’économie verte pourrait progressivement réduire cette dépendance et rendre le budget moins sensible aux fluctuations des prix du pétrole.

Plusieurs pistes méritent d’être approfondies.

L’enjeu ne consiste pas uniquement à dépenser moins, mais surtout à dépenser mieux. Une meilleure évaluation des politiques publiques, un ciblage plus efficace des subventions, la digitalisation de l’administration et une programmation pluriannuelle des investissements pourraient améliorer le rendement de chaque dinar dépensé par l’État.

Aujourd’hui, le financement de la dette repose principalement sur les banques publiques et la Banque d’Algérie. Le développement du marché obligataire, de la Bourse d’Alger et de nouveaux instruments financiers pourrait diversifier les sources de financement de l’économie tout en réduisant la pression sur le système bancaire.

Aujourd’hui, le financement de la dette repose principalement sur les banques publiques et la Banque d’Algérie. Le développement du marché obligataire, de la Bourse d’Alger et de nouveaux instruments financiers pourrait diversifier les sources de financement de l’économie tout en réduisant la pression sur le système bancaire.

Le suivi régulier de la dette, des déficits et des grands projets financés par l’endettement permettrait d’améliorer la gouvernance budgétaire et de renforcer la confiance des investisseurs, des entreprises et des citoyens.

Analyse Algeria Business

La dette publique n’est pas une finalité, mais un outil au service d’une stratégie économique. Son évolution dépendra moins de décisions ponctuelles que de la capacité de l’Algérie à moderniser son économie, à élargir ses sources de revenus et à améliorer l’efficacité de l’action publique. Le véritable défi des prochaines années ne sera donc pas seulement de réduire la dette, mais de construire un modèle de croissance capable de financer durablement les ambitions économiques et sociales du pays.

Chez Algeria Business, nous pensons que la dette publique ne doit pas être analysée uniquement sous l’angle du risque. Elle doit aussi être considérée comme un révélateur des choix économiques d’un pays. Une dette maîtrisée, investie dans des secteurs créateurs de valeur et accompagnée de réformes structurelles peut devenir un véritable levier de développement. À l’inverse, une dette qui finance durablement des déséquilibres sans transformation économique risque de réduire progressivement les marges de manœuvre des générations futures.

L’avenir des finances publiques algériennes dépendra moins du niveau de la dette que de la capacité du pays à créer davantage de richesse, d’innovation et de valeur ajoutée.

{kind=link}

{kind=link}