Dinar algérien : ce que sa valeur dit vraiment de l’économie

Enjeux et Perspectives

Chaque jour, la valeur du dinar influence directement le prix des produits importés, le pouvoir d’achat des ménages, le coût des voyages, les investissements des entreprises et les réserves de change du pays. Pourtant, peu de citoyens savent réellement comment se détermine la valeur de la monnaie nationale. Dans ce dossier, Algeria Business vous explique simplement les mécanismes qui influencent le dinar et les principaux défis auxquels il est confronté.

Comprendre en 1 minute

Taux de change : le prix du dinar par rapport à l’euro, au dollar ou à d’autres monnaies.

Dépréciation : le dinar perd progressivement de la valeur sous l’effet du marché ou des déséquilibres économiques.

Dévaluation : baisse décidée officiellement par les autorités monétaires.

Marché parallèle : marché informel où les devises s’échangent hors du circuit bancaire officiel.

politique de change en Algérie

- Pour les ménages : Quand le dinar baisse, les produits importés coûtent plus cher : médicaments, téléphones, voitures, pièces détachées, produits alimentaires, équipements ménagers.

- Pour les entreprises : Les importateurs et industriels paient plus cher leurs matières premières, machines, intrants et services étrangers.

- Pour l’État : La valeur du dinar dépend des réserves de change, des recettes d’exportation et de la capacité du pays à limiter sa dépendance aux importations.

La valeur du dinar

À sa création en 1964, le dinar algérien était une monnaie relativement forte. Il était échangé à 1 dinar pour 1 franc français et valait environ 5 dollars américains. À cette époque, le système monétaire était fortement administré et le taux de change fixé par les autorités.

À partir de 1974, l’Algérie abandonne l’ancrage à une seule monnaie et choisit de rattacher le dinar à un panier de 14 devises internationales, afin de mieux refléter la diversité de ses échanges commerciaux et de limiter les fluctuations liées au dollar.

Le véritable tournant intervient à partir du contre-choc pétrolier de 1986. La chute des prix du pétrole entraîne une forte baisse des recettes en devises et fragilise les équilibres économiques du pays. Entre 1986 et 1990, le dinar est ainsi dévalué de plus de 150 % face au dollar américain, le taux de change passant de 4,82 dinars à 12,19 dinars pour un dollar.

En 1991, une nouvelle dépréciation d’environ 22 % est décidée dans le cadre des réformes économiques engagées avec le Fonds monétaire international (FMI).

Trois ans plus tard, en 1994, une nouvelle dévaluation de plus de 40 % intervient dans le cadre du programme d’ajustement structurel soutenu par le FMI et la Banque mondiale. Cette réforme visait à rétablir les grands équilibres macroéconomiques, à améliorer la compétitivité des exportations et à réduire les déséquilibres extérieurs.

L’année 1995 marque une étape importante avec l’introduction de la convertibilité commerciale du dinar, permettant aux entreprises de réaliser plus facilement leurs opérations liées au commerce extérieur. En revanche, la convertibilité totale de la monnaie, qui permettrait aux particuliers d’acheter librement des devises, n’a jamais été mise en œuvre et reste aujourd’hui encore un objectif non atteint.

| Année | Événement majeur | Impact sur le dinar |

|---|---|---|

| 1964 | Création du dinar algérien | Le dinar devient la monnaie nationale et remplace progressivement le franc algérien. |

| 1974 | Adoption d’un panier de 14 devises | Le taux de change est désormais indexé sur plusieurs monnaies afin de mieux refléter les échanges commerciaux de l’Algérie. |

| 1986 | Contre-choc pétrolier | La chute des prix du pétrole réduit fortement les recettes en devises et exerce une pression sur le dinar. |

| 1986 – 1990 | Première grande dévaluation | Le dinar perd plus de 150 % de sa valeur face au dollar, passant de 4,82 DA/USD à 12,19 DA/USD. |

| 1991 | Nouvelle dépréciation | Dépréciation supplémentaire d’environ 22 % dans le cadre des premières réformes économiques. |

| 1994 | Programme d’ajustement structurel (FMI) | Nouvelle dévaluation de plus de 40 % afin de rétablir les équilibres macroéconomiques et extérieurs. |

| 1995 | Convertibilité commerciale | Les entreprises obtiennent une plus grande liberté pour leurs opérations de commerce extérieur, sans convertibilité totale du dinar. |

| Années 2000 | Hausse des prix des hydrocarbures | Les réserves de change augmentent fortement, contribuant à une relative stabilité du dinar. |

| 2014 | Nouveau choc pétrolier | La baisse durable des prix du pétrole entraîne une reprise de la dépréciation du dinar. |

| 2022 – 2024 | Reconstitution des réserves de change | L’amélioration des recettes d’exportation permet de stabiliser progressivement le dinar et de limiter l’inflation importée. |

Analyse Algeria Business

L’histoire du dinar illustre la forte dépendance de l’économie algérienne aux revenus des hydrocarbures. Chaque grande baisse des recettes pétrolières s’est traduite par une pression sur la monnaie nationale. Cette trajectoire rappelle que la stabilité du dinar dépend avant tout de la capacité de l’Algérie à diversifier son économie, développer ses exportations hors hydrocarbures et renforcer durablement ses réserves de change.

Le marché officiel

Le marché officiel des changes en Algérie

Créé en 1995, le Marché interbancaire des changes (MIC) est le marché officiel où les banques et les établissements financiers échangent le dinar contre les principales devises internationales (dollar, euro, livre sterling, etc.). C’est sur ce marché que se forme le taux de change officiel du dinar, sous la supervision de la Banque d’Algérie.

En pratique, l’offre de devises provient essentiellement de la Banque d’Algérie, qui rachète la quasi-totalité des recettes d’exportation des hydrocarbures avant de les redistribuer au système bancaire. Les exportations hors hydrocarbures, encore limitées, apportent une contribution beaucoup plus faible au marché des changes. Les entreprises exportatrices peuvent d’ailleurs conserver une partie de leurs recettes en devises, ce qui réduit encore les montants disponibles sur le marché officiel.

Malgré les réformes engagées depuis les années 1990, le marché officiel reste peu profond et relativement concentré, avec un nombre limité d’acteurs et une offre de devises largement dépendante des revenus pétroliers.

Par ailleurs, l’accès des particuliers aux devises demeure limité. Les allocations officielles ne couvrent souvent qu’une partie des besoins liés aux voyages, aux études à l’étranger ou aux soins médicaux. Cette situation alimente une partie de la demande sur le marché parallèle des devises, où les taux de change sont déterminés librement par l’offre et la demande.

Analyse Algeria Business

Le fonctionnement actuel du marché des changes reflète l’une des principales caractéristiques de l’économie algérienne : la forte dépendance aux recettes des hydrocarbures. Tant que les exportations hors hydrocarbures resteront limitées et que l’accès aux devises demeurera restreint, le marché parallèle continuera d’occuper une place importante. À moyen terme, le développement des exportations, l’élargissement de l’offre de devises et la modernisation progressive du marché officiel constitueront des leviers essentiels pour renforcer la stabilité du dinar et améliorer le fonctionnement du marché des changes.

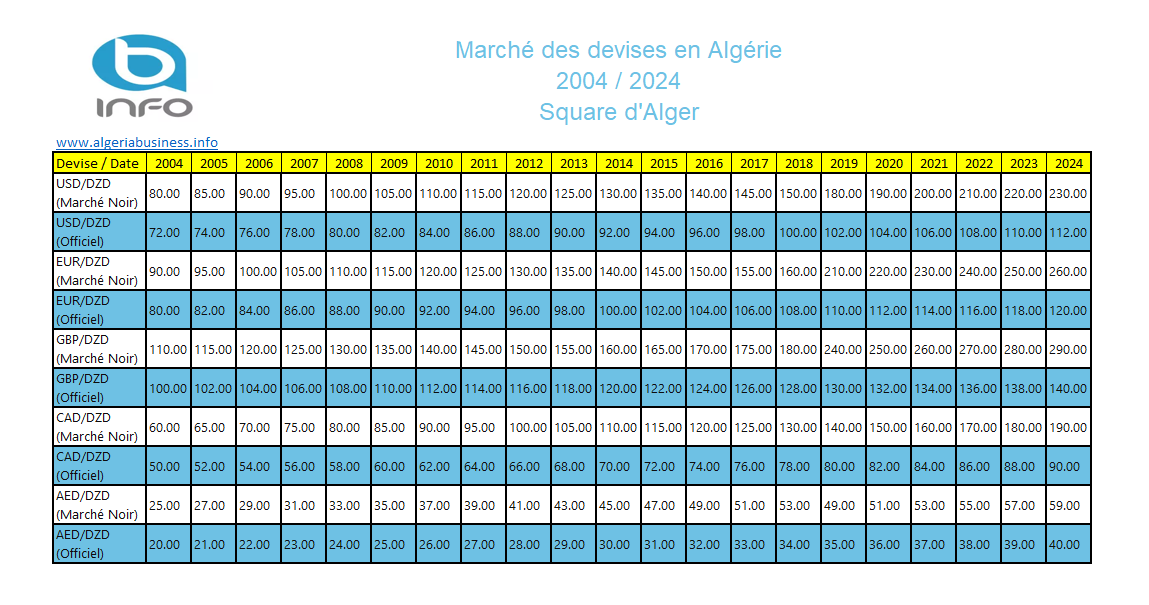

Marché parallèle

Le marché parallèle des devises est l’un des sujets économiques les plus débattus en Algérie. Chaque jour, il influence le coût des voyages, des études à l’étranger, des importations et même le pouvoir d’achat des ménages.

Souvent présenté comme un simple marché informel, il est en réalité le reflet de plusieurs déséquilibres économiques : contrôle des changes, dépendance aux hydrocarbures, importance de l’économie informelle et insuffisance de l’offre de devises sur le marché officiel.

Comprendre son fonctionnement permet de mieux saisir les enjeux de la politique monétaire, de la valeur du dinar et des réformes économiques engagées par l’Algérie.

Le marché parallèle des devises désigne l’ensemble des échanges de monnaies étrangères réalisés en dehors du circuit bancaire officiel. Les devises, principalement l’euro et le dollar, y sont échangées librement entre particuliers selon les règles de l’offre et de la demande.

Contrairement au marché officiel, les prix ne sont pas fixés par les banques mais évoluent en fonction des disponibilités de devises et des besoins des acheteurs.

À retenir

- Marché non officiel

- Taux déterminé par l’offre et la demande

- Principalement euro et dollar

- Accessible aux particuliers

Le marché parallèle n’est pas un phénomène récent.

Il apparaît dès les années 1960, après l’instauration du contrôle des changes. À cette époque, les devises sont rares et leur accès est strictement réglementé par l’État.

Le système de change administré limite fortement les possibilités d’achat de devises pour les particuliers comme pour certaines entreprises. Une partie de la demande se reporte alors naturellement vers un marché informel.

Malgré les nombreuses réformes engagées depuis les années 1990, ce marché a continué de coexister avec le marché officiel.

Frise chronologique

- 1964 → Contrôle des changes

- 1974 → Panier de devises

- 1986 → Choc pétrolier

- 1994 → Ajustement structurel

- 1995 → Marché interbancaire

- 2014 → Nouveau choc pétrolier

- Aujourd’hui → Coexistence de deux marchés

Depuis son apparition dans les années 1960, le marché parallèle des devises a profondément évolué. Son importance, son volume de transactions et l’écart entre le taux officiel et le taux parallèle — appelé prime de change — ont varié en fonction de la conjoncture économique, des réformes engagées, de l’évolution des prix des hydrocarbures et des politiques de change.

Les années 1960-1970 : un marché marginal

À ses débuts, le marché parallèle reste très limité. Les contrôles des changes sont stricts et les transactions s’effectuent essentiellement entre particuliers, souvent au sein de réseaux familiaux, notamment avec la diaspora installée en France.

Le volume annuel des échanges est alors estimé entre 2 et 3 millions de dollars, tandis que l’écart entre le taux officiel et le taux parallèle reste relativement faible, de l’ordre de 1 à 2 %.

Les années 1980 : l’impact du contre-choc pétrolier

Le contre-choc pétrolier de 1986 marque un tournant majeur. La chute des recettes d’exportation réduit fortement les réserves en devises et fragilise les équilibres économiques.

Dans un contexte de pénuries, de restrictions sur les importations et de montée de l’économie informelle, le recours au marché parallèle devient plus fréquent, aussi bien pour les particuliers que pour certaines entreprises.

Le volume des transactions est alors estimé entre 40 et 50 millions de dollars, tandis que la prime de change atteint environ 5 %.

Les années 1990 : les réformes économiques

La crise financière du début des années 1990 conduit l’Algérie à engager un vaste programme de réformes avec l’appui du Fonds monétaire international (FMI), de la Banque mondiale, de l’Union européenne et de la Banque africaine de développement.

Les dévaluations successives du dinar, la libéralisation progressive du commerce extérieur et la création du marché interbancaire des changes en 1995 contribuent à réduire progressivement l’écart entre le taux officiel et le taux parallèle.

Entre 1993 et 1998, la prime de change passe ainsi d’environ 5 % à près de 1 %.

Parallèlement, le marché se développe fortement et le volume annuel des transactions est estimé entre 1 et 1,5 milliard de dollars.

Les années 2000 : le boom pétrolier ne fait pas disparaître le marché parallèle

Entre 2000 et 2014, la forte hausse des prix du pétrole transforme profondément les finances extérieures du pays.

L’Algérie encaisse près de 800 milliards de dollars de recettes d’exportation d’hydrocarbures et ses réserves de change atteignent un niveau record de près de 198 milliards de dollars en 2014, soit l’équivalent d’environ cinq années d’importations.

Malgré cette amélioration spectaculaire, le marché parallèle ne disparaît pas.

Plusieurs facteurs expliquent cette situation :

- le maintien d’un contrôle des changes relativement strict ;

- des allocations officielles en devises limitées pour les particuliers ;

- le développement continu de l’économie informelle ;

- une demande croissante liée aux voyages, aux études, aux soins médicaux et au commerce international.

Durant cette période, la prime de change diminue mais reste significative, oscillant généralement entre 20 et 25 %, tandis que le volume annuel des transactions est estimé autour de 5 milliards de dollars.

Depuis 2014 : un marché plus important et plus structuré

Le nouveau choc pétrolier de 2014 marque une nouvelle phase.

La baisse durable des recettes en devises, l’érosion progressive des réserves de change et la dépréciation du dinar renforcent le rôle du marché parallèle.

Celui-ci devient progressivement plus structuré, plus liquide et mieux organisé qu’au cours des décennies précédentes.

Selon plusieurs estimations, son volume annuel pourrait aujourd’hui atteindre près de 10 milliards de dollars, tandis que l’écart entre le taux officiel et le taux parallèle dépasse régulièrement 50 %, avec des variations selon les périodes et les conditions du marché.

| Période | Contexte économique | Volume estimé | Prime de change |

|---|---|---|---|

| 1964-1979 | Contrôle strict des changes | 2 à 3 M USD | 1 à 2 % |

| 1980-1993 | Choc pétrolier, pénuries | 40 à 50 M USD | ≈ 5 % |

| 1993-1999 | Réformes économiques et ajustement | 1 à 1,5 Md USD | ≈ 1 % |

| 2000-2014 | Boom pétrolier et fortes réserves de change | ≈ 5 Mds USD | 20 à 25 % |

| Depuis 2014 | Baisse des recettes pétrolières et dépréciation du dinar | ≈ 10 Mds USD | Souvent supérieure à 50 % |

Pour ce qui est de l’offre, le marché est alimenté par plusieurs canaux :

(I) le canal des pensions des anciens travailleurs émigrés algériens, notamment ceux de France ;

(II) le canal des envois de fonds de la diaspora dont la taille s’est considérablement accrue au cours de ces dernières décennies;

(III) le canal de la surfacturation des importations ;

(IV) le canal de la sous-facturation des exportations hors pétrole ;

(V) le canal du rapatriement de fonds des entreprises créées à l’extérieur par des hommes d’affaires algériens pour capter une partie des paiements de leurs importations ; et

(IV) le canal des revenus de la location des biens immobiliers au bénéfice de certaines chancelleries et entreprises étrangères et celui du tourisme.

Ces fonds ne transitent pas par le système bancaire qui demeure obsolète.

Pour la demande, elle est le fait de :

(I) ménages en quête de ressources pour financer des voyages, des études et/ou des soins médicaux ;

(II) d’agents économiques souhaitant acquérir des biens d’importations soumis à des restrictions particulières ;

(III) de citoyens conduisant des transactions illégales ;

(IV) des agents économiques disposant de ressources locales générées par la fraude fiscale et souhaitant acquérir des devises pour acheter des actifs à l’étranger et / ou se constituer une réserve de valeur ; et

(V) des spéculateurs qui parient sur les fluctuations attendues des taux de change officiel et parallèle

Évolution de la devise informelle

Analyses sur la valeur

Lorsque le dinar perd de la valeur face à l’euro ou au dollar, deux termes reviennent souvent dans le débat public : dévaluation et dépréciation. Pourtant, ces deux notions ne désignent pas la même réalité.

La dévaluation : une décision des autorités

Une dévaluation correspond à une baisse volontaire de la valeur d’une monnaie décidée par les autorités monétaires ou le gouvernement.

Elle intervient généralement dans un système de taux de change fixe, où l’État choisit officiellement de modifier la parité de sa monnaie afin de soutenir les exportations, réduire les importations ou rétablir les équilibres extérieurs.

L’Algérie a connu plusieurs dévaluations importantes, notamment à la fin des années 1980 et au milieu des années 1990 dans le cadre des réformes économiques.

La dépréciation : une évolution progressive

La dépréciation, en revanche, désigne une baisse progressive de la valeur d’une monnaie sous l’effet des conditions économiques et de l’évolution du marché des changes.

Depuis les réformes engagées dans les années 1990, la Banque d’Algérie considère que le dinar évolue dans un régime de flottement administré. Son taux de change n’est donc pas fixé de manière rigide, mais ajusté progressivement en fonction de plusieurs indicateurs économiques.

Par conséquent, les autorités privilégient aujourd’hui le terme dépréciation plutôt que dévaluation.

Comment la Banque d’Algérie détermine-t-elle la valeur du dinar ?

Contrairement à une idée largement répandue, la Banque d’Algérie ne fixe pas arbitrairement la valeur du dinar.

Elle s’appuie sur un panier de devises représentant les principaux partenaires commerciaux de l’Algérie et tient compte de plusieurs indicateurs économiques, notamment :

- les recettes d’exportation, principalement celles des hydrocarbures ;

- le niveau des réserves de change ;

- la balance des paiements ;

- l’inflation ;

- la croissance économique ;

- les finances publiques ;

- les conditions des marchés internationaux.

L’objectif est d’assurer une évolution du taux de change compatible avec les grands équilibres macroéconomiques et la stabilité des prix.

Pourquoi le dinar perd-il de la valeur ?

Depuis plusieurs décennies, le dinar connaît une tendance générale à la baisse face aux principales monnaies internationales.

Cette évolution s’explique notamment par :

- la forte dépendance de l’économie aux hydrocarbures ;

- les chocs pétroliers successifs ;

- une inflation souvent supérieure à celle de plusieurs partenaires commerciaux ;

- une demande structurellement élevée de devises pour financer les importations ;

- le développement du marché parallèle des changes.

Il ne s’agit donc pas uniquement d’une décision administrative, mais du résultat d’un ensemble de facteurs économiques.

| Facteur | Effet sur le dinar |

|---|---|

| 🛢 Prix du pétrole | Plus ils augmentent, plus le dinar est soutenu. |

| 💵 Réserves de change | Des réserves élevées renforcent la stabilité de la monnaie. |

| 📦 Importations | Une forte demande de devises peut affaiblir le dinar. |

| 🏭 Exportations hors hydrocarbures | Elles diversifient les entrées de devises et renforcent la monnaie. |

| 🏦 Politique de la Banque d’Algérie | Elle contribue à limiter les fluctuations du taux de change. |

| 📈 Inflation | Une inflation élevée réduit le pouvoir d’achat et fragilise la monnaie. |

| 📊 Confiance des investisseurs | Une économie stable renforce la crédibilité du dinar. |

| 💶 Marché parallèle | Un écart important avec le taux officiel traduit des tensions sur le marché des changes. |

La convertibilité du dinar : un enjeu stratégique

La convertibilité d’une monnaie correspond à la possibilité d’échanger librement cette monnaie contre des devises étrangères (euro, dollar, livre sterling, etc.) afin de financer des voyages, des investissements, des importations ou des transferts de capitaux.

Aujourd’hui, le dinar algérien n’est pas totalement convertible. Les entreprises peuvent accéder aux devises pour leurs opérations commerciales dans un cadre réglementé, mais les particuliers et les mouvements de capitaux restent soumis à des restrictions.

Ce choix vise principalement à préserver les réserves de change, limiter les sorties massives de capitaux et protéger les équilibres extérieurs de l’économie.

Les arguments en faveur de la convertibilité

Les partisans d’une convertibilité plus large estiment qu’elle permettrait notamment de :

- faciliter les investissements internationaux ;

- renforcer la confiance des investisseurs ;

- attirer davantage d’investissements directs étrangers (IDE) ;

- réduire progressivement le rôle du marché parallèle des devises ;

- moderniser le système financier algérien.

Les arguments en faveur du maintien des restrictions

À l’inverse, les défenseurs du contrôle des changes considèrent qu’une ouverture trop rapide pourrait :

- accélérer les sorties de capitaux ;

- fragiliser les réserves de change ;

- accroître la pression sur le dinar ;

- exposer davantage l’économie aux chocs financiers internationaux.

Dans une économie où les recettes en devises proviennent encore majoritairement des hydrocarbures, une libéralisation complète du marché des changes nécessite des conditions économiques solides.

Ressources et bibliographie

- Banque d'Algérie, Rapports annuels (2020 à 2024).

- Banque d'Algérie, Rapports sur la balance des paiements et la position extérieure globale.

- Fonds Monétaire International, Exchange Arrangements and Exchange Restrictions (AREAER).

- Banque mondiale, World Development Indicators.

- Krugman P. & Obstfeld M., International Economics: Theory and Policy.

- Mishkin F., Monnaie, banque et marchés financiers.

- Blanchard O., Macroéconomie.

- Le marché parallèle des changes en Algérie : Les causes et les mesures pour son élimination à terme. eAbdelrahmi Bessaha, El Watan le 20 février 2020

- Plihon D., Les taux de change.

- Le dinar reste fortement surévalué. NOUR MEDDAHI, EXPERT EN ÉCONOMIE ET FINANCES. Liberté mai 2020

- La crise de liquidité complique l’ouverture du capital des banques. SOUHIL MEDDAH, ANALYSTE FINANCIER ET PROMOTEUR EN BOURSE. LIBERTÉ JUILLET 2020

- Journal Officiel de la République algérienne, Ordonnance n°64-111 du 10 avril 1964 portant création du dinar algérien.

{kind=link}